Meine Dividendeneinnahmen im Februar haben ein sehr deutliches Rekordergebnis, im Vergleich zum Vorjahr, erreicht.

2023: 1.586,28 (netto)

2024: 2.177,17 (netto)

Schuld ist ein kleiner, aber feiner „Steuertrick“, den ich dafür genutzt habe.

Unterschiedliche Verlusttöpfe verstehen

Letztes Jahr habe ich ja meine größte Verlustposition, Aurelius, verkauft und damit meinen leeren Aktienverlusttopf um über 7.000 Euro gefüllt (siehe Beitrag zum November 2023). Das ist praktisch, wenn ich andere Aktien mit Gewinn verkaufe, da diese Gewinne dann erst einmal mit den Verlusten aus dem Aktienverlusttopf verrechnet werden, bevor eine Besteuerung anfällt.

Dividendeneinnahmen können aber leider nicht (mehr) mit den Verlusten aus dem Aktienverlusttopf verrechnet werden.

➡️ Das Problem:

Dividenden können nicht direkt mit dem Aktienverlusttopf verrechnet werden. Dividenden gelten als Einkünfte aus Kapitalvermögen und unterliegen der Abgeltungssteuer. Der Aktienverlusttopf hingegen dient dazu, Verluste aus Aktiengeschäften mit Gewinnen aus anderen Aktiengeschäften zu verrechnen.

Es gibt allerdings noch einen weiteren Verlusttopf! Den sogenannten „Sonstigen Verlusttopf“. In dem landen Verluste aus Aktienfonds, ETF- und REIT-Verkäufen. Und jetzt kommt der „Trick“: Die darin enthaltenen Verluste werden mit Dividendeneinnahmen verrechnet!

💡 Die Lösung:

Dividenden können mit dem „Sonstigen Verlusttopf“ verrechnet werden. Der „Sonstige Verlusttopf“ ist ein Sammeltopf für alle Verluste aus Kapitalanlagen, die nicht in den Aktienverlusttopf fallen. Dazu gehören z. B. Verluste aus Anleihen, Fonds oder Zertifikaten.

Perfekt also für meine größte Minus-Position: Medical Properties Trust! Denn Medical Properties Trust ist ein sogenannter REIT (= Real Estate Investment Trust), fällt in Deutschland also in den Bereich „Fonds“.

Siehe: Was ist ein REIT?

Was habe ich also gemacht?

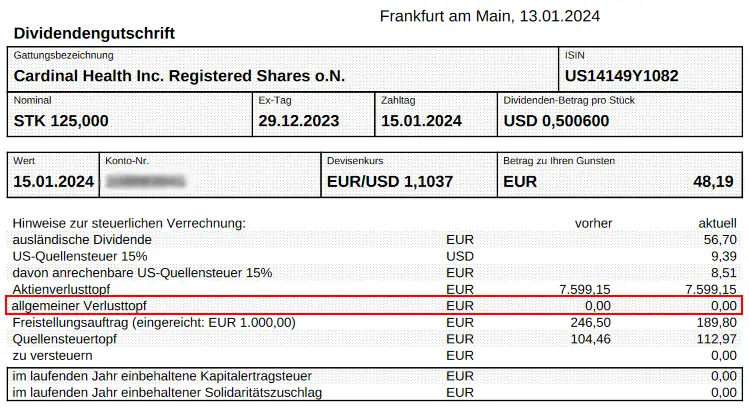

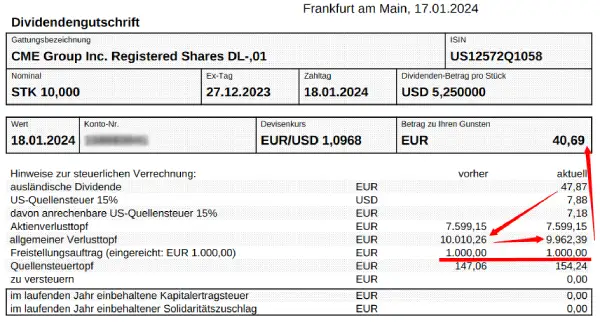

Mitte Januar hatte ich alle meine 1.200 Medical Properties Aktien verkauft und alle 1.200 Aktien einen Tag später einfach wieder zurückgekauft. Mit dem Verkauf wurden alle Verluste in Höhe von ca. 11.000 Euro realisiert und landeten im „Sonstigen Verlusttopf“, der bei meiner Depot-Bank als „Allgemeiner Verlusttopf“ geführt wird.

Alle ab diesem Tag eingehenden Dividenden konnten und können nun mit der Summe im Verlusttopf verrechnet werden, wie auf dem folgenden Bild einer Dividendenabrechnung zu sehen ist:

Der große Vorteil: Statt die Medical Properties Verluste ewig unrealisiert als Buchverluste ungenutzt in meinem Depot zu parken, habe ich sofort „steuerfreie“ Dividenden und so einen bis zu 26,75% höheren Cashflow. Den wiederum kann ich nutzen, um mir sofort mehr neue Dividendenaktien zu kaufen.

Gut 75% der Verluste des Medical Properties Verkauf bleiben dennoch realisiert und sind theoretisch weg. Praktisch kann ich das aber ausgleichen, weil ich die 1.200 Aktien ja zurückgekauft habe und deshalb auch wieder von einer Erholung des Aktienkurses profitiere.

Bis dahin bleibt aber der große Vorteil, dass ich schon jetzt von bis zu 26,75% höheren Dividenden profitieren kann und damit einen höheren Cashflow habe, bis der Verlusttopf aufgebraucht ist.

Exklusive Inhalte nur auf Instagram Echte Daten & Werte!

Definition Dividende

I love dividends

Make dividends great again

Der Tipp ist für mache Anleger sicherlich nützlich. Aber bitte beachten, dass die 26,75% „gesparten Steuern“ nur für deutsche Aktien oder Aktien aus Ländern ohne Quellensteuern gelten. Bei deinem obigem Beispiel der CME Group (US Aktie) wurden trotzdem 15% Quellensteuer einbehalten.

Danke Thorsten! Da hast du natürlich absolut recht. Hatte ich aus meinem Entwurf für den Beitrag falsch übernommen, jetzt aber noch ergänzt.

Tolle Sache, nennt sich tax harvesting. Jetzt beim ATH einen neuen etf auf zB S&P500 kaufen und falls der am Jahresende im Minus ist, kann man seinen Einstandskurs prima runter setzen, zahlt das Finanzamt:)

Falls im Plus einfach freuen…

Stimmt doch so nicht? Der Verlusttopf reduziert sich um den kompletten Dividenden-Bruttoertrag, und nicht nur um den Steueranteil. Das Finanzamt „zahlt“ somit nur den Steueranteil, auf den restlichen 73,25 % bleibst du sitzen..

Hallo Markus,

diesen “Sonstigen Verlusttopf” gibt es nur bei ING? Oder auch bei anderen Broker? Zum Beispiel bei TradeRepublic? Habe diesbezüglich nichts gefunden

Die Steuerregeln gelten für alle deutschen Depotbanken, deshalb sollten die Verlusttöpfe auch bei allen Anbietern zur Verfügung stehen und Transaktionen entsprechend verbucht werden. Auch bei Trade Republic.

Danke für die Rückmeldung. Bin was Aktieninvestment angeht noch ziemlich grün hinter den Ohren und verfolge deshalb regelmäßig solche Blogs wie deinen. Sollte ich einen gegenteilige Erfahrung machen, werden ich hier kommentieren.

Grüße

Ja gern, vielen Dank! Bloß nicht zu viele Gedanken machen und rein in das Abenteuer Aktien!