Vorhin habe ich meinen Blick in die Summen-Spalte meiner Google Tabelle schweifen lassen, mit der ich seit 2014 meine Finanzen und Dividenden aufzeichne.

… und da fiel mir wieder mein damaliger Grund für die Dividendenstrategie ein: ich wollte eine bessere Alternative zur Rürup-Rente, über deren Abschluss ich damals nachgedacht hatte.

Bis 2014 Fokus auf’s Haus statt Aktien

Bis 2014 hatte ich nämlich meinen vollen Fokus aufs eigene Haus gelegt. Nur für das Haus hatte ich gearbeitet und Geld zurückgelegt. Börse, Aktien, Dividenden, das war eher Beiwerk und sollte durch das gezielte Kaufen und Verkaufen von Aktien einfach nur zur Kapitalvermehrung beitragen. Einen klaren Plan, oder eine Strategie für die Trades, gab es bei mir bis 2014 überhaupt nicht.

Im Rückblick war das ein Fehler, denn in der Summe waren meine Trades eher mittelmäßig erfolgreich. Zu viele Hype-Aktien, zweifelhafte Tipps aus Börsenbriefen oder gegenseitiges Hoffnung machen im Wallstreet Online Forum.

Dann war der Hausbau, nach 2-jähriger Bauphase, schließlich abgeschlossen. Das bis dahin größte finanzielle Ziel meines Lebens, mit 33 Jahren abgehakt und abgeschlossen. Neue Ziele mussten her!

Ab 2015 Fokus auf Cashflow für die Rente

Und da fiel mein Fokus auf die Rente. Ich war schließlich „schon 33“ und mein staatlicher Rentenbescheid gestand mir nur irgendwas um die 60 zu, weil ich mit 22 Jahren und Beginn der Selbständigkeit aus der staatlichen Rentenkasse ausgetreten bin.

Rürup-Rente mit 11.000 Euro Provision und 27 Seiten Kleingedrucktes

Mein Versicherungsmakler riet mir deshalb damals zur Rürup-Rente (Basis-Rente). Die wurde speziell für Selbständige und Freiberufler eingeführt, die damit ihr Geld als Sonderausgabe gelten machen können oder salopp gesagt, nicht versteuern müssen, wenn es eben im Topf der Rürup-Rente landet.

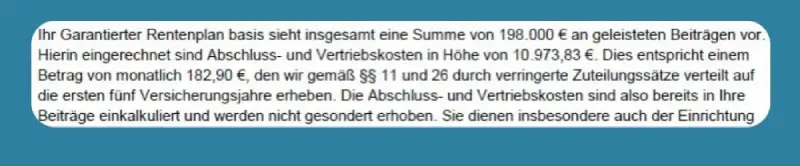

Die Nachteile an der Geschichte: Alle Angebote, die ich mir dafür angesehen hatte, waren wahre Gebührenmonster. War ja klar… Allein die Abschlusskosten (Provision) für den Versicherungsmakler lagen bei 10.973 Euro. Die monatliche Verwaltungsgebühr bei mind. 5,50 Euro, die Fondsgebühr bei 1,5% und auf 17 Vertragsseiten verteilt, zahlreiche weitere Gebühren sowie „Wenn“ und „Aber“.

Außerdem gab’s das Geld frühestens ab dem 62. Lebensjahr und dann auch nur als lebenslange Rentenzahlung, nicht so, dass ich über den eingezahlten Beitrag voll und ganz frei verfügen kann. Und versteuert werden müssen die monatlich ausgezahlten Beiträge auch noch. Der Vertrag ist zudem unkündbar.

Will ich aus irgendeinem Grund vorher an mein Geld: Gibt’s nicht, Pech gehabt. Einmal eingezahltes Geld ist bis zum vereinbarten Renteneintrittsalter weg. Im Prinzip also wie die normale staatliche Rente für Angestellte, aus der ich ja ausgetreten bin.

…das konnte es nicht gewesen sein. Eine Alternative musste her.

Dividenden statt Knebelvertrag für die Rente!

Und dann trat „Mr. free at 33“, Jason Fieber in mein Leben. Ich weiß nicht mehr, wie ich auf ihn aufmerksam geworden bin, aber in seinem amerikanischen Blog (den gibt’s leider nicht mehr) schrieb er darüber, mit 33 frühzeitig in Rente gehen zu wollen. Finanziert durch Dividenden!

Boom! Ich war sofort Feuer und Flamme! Ein Depot hatte ich schließlich schon. Mit Aktien kannte ich mich bereits seit 10 Jahren aus. Nur Dividenden waren bis dato eher krümeliges Beiwerk, denen ich keine große Beachtung schenkte. Ab und zu hatte ich eben auch mal zum Ex-Tag eine Aktie im Depot, die eben zufällig auch Dividende zahlte… mehr war das damals für mich nicht.

Doch als mir durch Jason Fieber klar wurde, dass es Unternehmen gibt, die seit hundert Jahren fortlaufend Dividenden zahlen und manche Unternehmen diese sogar Jahr für Jahr erhöhen konnten, hatte ich endlich die Erleuchtung gefunden, die ich für mein nächstes finanzielles Ziel suchte: mit Dividenden schon jetzt, nicht erst mit dem Renteneintrittsalter, einen monatlichen Cashflow von mindestens 500,- Euro aufbauen. Genau das war mein 1. Ziel, das ich mir steckte.

Endlich mit Strategie investieren

Ab diesem Zeitpunkt fing ich an, die Aktien aus meinem „Planlos-Depot“ Stück für Stück zu verkaufen und das Geld gezielt in Unternehmen zu investieren, die gefestigte Geschäftsmodelle, eine Dividendenhistorie und Aussicht auf weiteres Dividendenwachstum hatten.

In meinem ersten richtigen Dividenden-Jahr, das war 2015, hatte ich dann durchschnittlich schon 188,61 Euro Netto-Dividende je Monat, in meiner Google Tabelle zu stehen. Siehe Grafik oben.

2016 waren es dann schon 488,13 Euro, im Monatsdurchschnitt. Ich war und bin bis heute begeistert.

Noch dazu gibt es bei Aktien und Dividenden keine Vertragsbedingungen, ich muss keine weiteren Einzahlungen leisten, wenn ich es nicht will. Mein Depot kann direkt und sofort an meine Kinder vererbt werden und auf irgendein festgelegtes Renteneintrittsalter muss ich auch nicht warten. Ich kann schon jetzt über die Dividendeneinnahmen verfügen und davon meine Lebenshaltungskosten oder Reisen finanzieren.

In diesem Sinne, ihr Lieben, baut euch ein Depot auf! 😌♥️

Exklusive Inhalte nur auf Instagram Echte Daten & Werte!

Definition Dividende

I love dividends

Make dividends great again

Ich fahre selber eine Tel-Dividendenstrategie und kann nur zustimmen. Ich habe wohl noch nie einen Blogbeitrag gelesen, der die gängigen Rentenergänzungen (wie Rürup ja eine ist) so gut der Dividendenstrategie gegenüberstellt. Dadurch wird die Knebelei dieser Verträge noch deutlicher.

Ja, dieser ganze Vertrags-Irrsinn mit einer Fülle an Gebühren und Bedingungen ist wirklich eine Schande. Meiner Meinung nach nur durch die Finanz- und Versicherungsindustrie in die Gesetze hineinlobbyiert. Dabei könnte die private Altersvorsorge für den Bürger so einfach gestaltet sein… Ein steuerfreies Anspardepot für die Altersvorsorge und fertig.

Was bedeutet „Tel-Dividendenstrategie“?